證券時報網

潘玉蓉

2025-02-20 21:13

最近17股獲得機構上調評級。

據央視財經報道,多家頭部船公司近期宣布3月份集裝箱運價上漲,引發市場廣泛關注。

集運指數(歐線)期貨主力合約,從1月16日收盤的1240.2相對低點,漲到了2月18日的2029.9,漲幅達到63.68%。近期,多家頭部船公司也紛紛發布漲價函,比如,馬士基承運的上海至鹿特丹航線,2月下旬40英尺集裝箱報價為2291美元,而3月6日報價就上漲至4000美元。赫伯羅特也宣布上調多條航線運費,將于2025年3月1日起實施。

國投期貨稱,目前參與集運指數期貨的投資者類型較為豐富,已有部分航運產業鏈企業參與其中,如國際貿易公司、貨主企業等。產業鏈公司在貨物運輸過程中,同樣面臨著運費波動的風險,通過參與集運指數期貨交易,可以對沖運費成本的不確定性,保障貿易利潤。

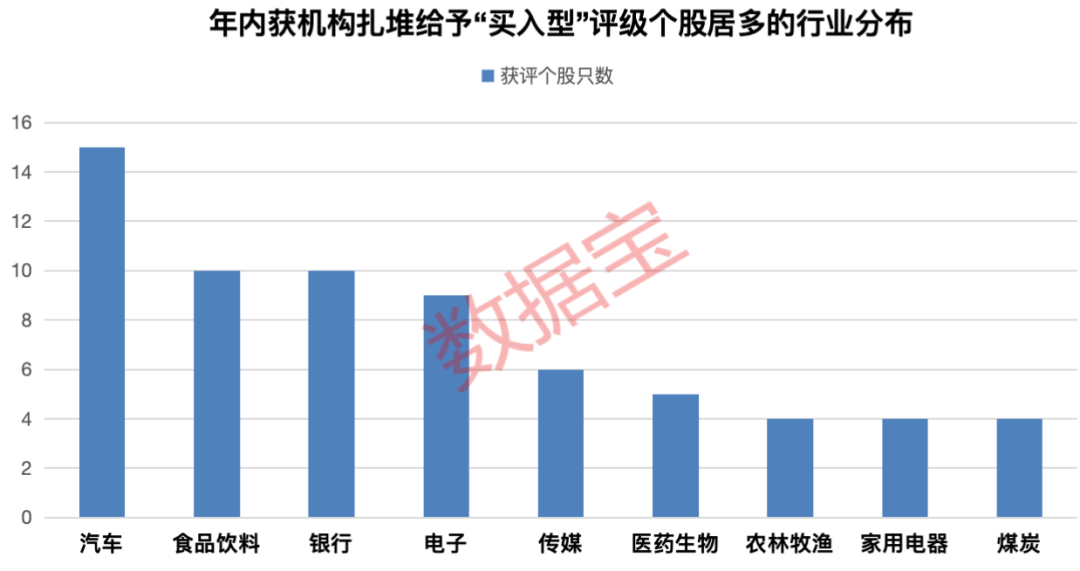

機構扎堆調研三大行業??

據證券時報·數據寶統計,2025年以來,A股市場63家機構合計進行了2085次評級,共833家上市公司獲“買入型”評級(包括買入、增持、強烈推薦、推薦)。

參評機構在5家及以上的個股有99只,以申萬一級行業劃分,汽車、食品飲料、銀行板塊獲評個股數量居前,分別有15只、10只和10只;電子、傳媒、醫藥生物上榜個股均超5只,上述六大板塊個股合計占比過半。

至少10家機構扎堆看好這些股

個股方面,共計33只個股獲10家及以上機構給予“買入型”評級。白酒龍頭貴州茅臺最受機構看好,評級為“買入型”的機構多達26家;新能源汽車巨頭比亞迪次之,有24家機構給予“買入”評級;東鵬飲料位列第三,機構數量為23家。中國神華、長城汽車、宇通客車、長江電力、拓普集團均獲得16家及以上機構評級。

今年初,貴州茅臺發布2024年度生產經營情況公告。2024年度,公司生產茅臺酒基酒約5.63萬噸,系列酒基酒約4.81萬噸,預計實現營業總收入約1738億元,同比增長約15.44%;歸母凈利潤約857億元,同比增長約14.67%。2025年茅臺集團主要目標為:主要指標穩中有進,全員勞動生產率、成本費用利潤率、凈資產收益率、營業現金比率、資產負債率,穩定處于優秀水平;研發投入同比增長10.2%。

東鵬飲料2024年度業績預增,預計全年實現歸母凈利潤31.5億元至34.5億元,同比增長54%至69%。德邦證券認為,東鵬作為國內軟飲料龍頭企業,長期積淀的產品、品牌與渠道優勢已構建堅實護城河,能量飲料基本盤有望保持穩健增長;第二曲線電解質飲料市占率不斷提升,帶動公司盈利能力改善。公司持續探索海外業務,中長期業績空間有望打開。

比亞迪2月4日公布2025年1月產銷快報,公司憑借300538輛的銷量成績,再次穩坐中國品牌汽車市場銷冠寶座。海通證券認為,智駕平權與技術加速迭代的大趨勢早在去年便已初露端倪,在特斯拉FSD謀求入華及L3智駕法規逐步放開的催化下,高階智駕的滲透率已顯著提升。比亞迪全系升級“天神之眼”不僅促使以智能化為賣點的新勢力車企拿出真本事,力爭在2025年實現真正L3級智駕的落地,也倒逼整個行業加大對智駕軟硬件的投入,推動國內智能駕駛產業鏈價值重估。

綜合業績預告下限、快報、年報數據來看,獲得10家及以上機構給予“買入型”評級的個股中,有11股2024年業績實現盈利且同比增幅超30%。

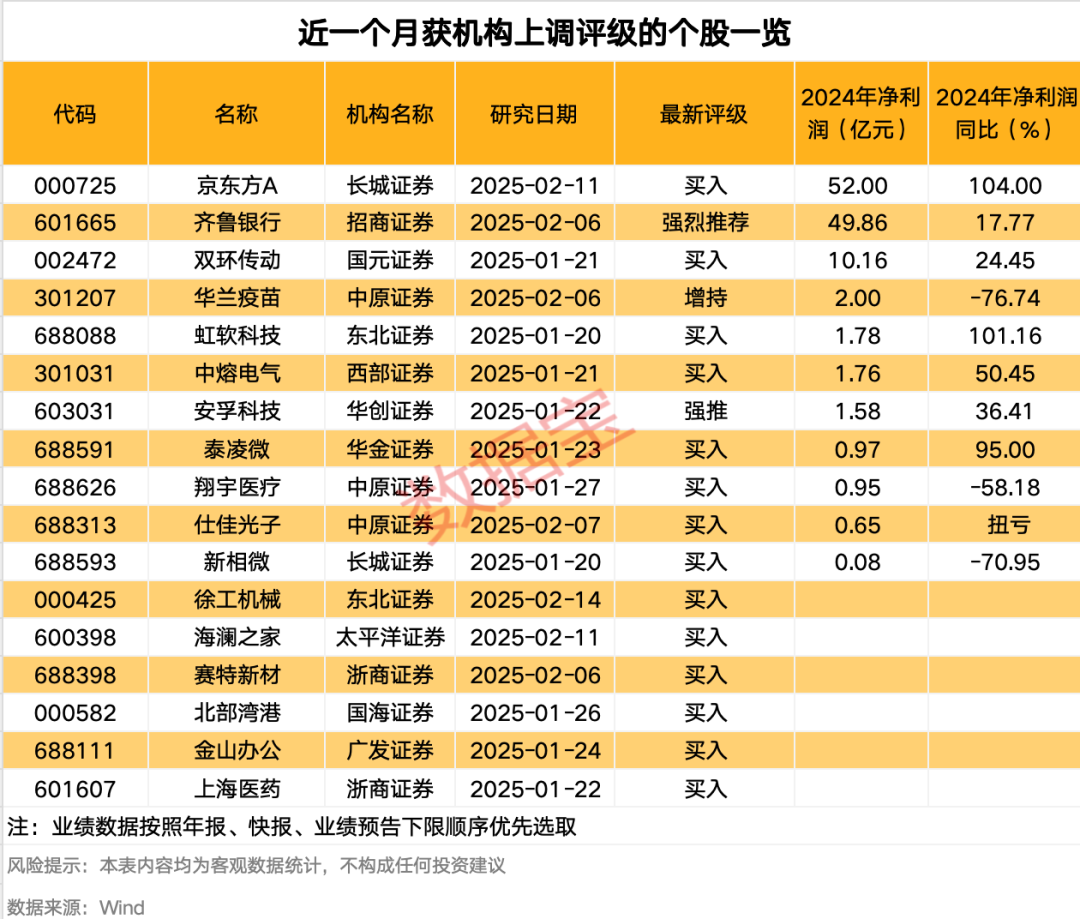

17股獲機構上調評級

近一個月,17股獲得機構上調評級。東北證券上調徐工機械評級為“買入”,長城證券、太平洋證券、中原證券分別上調京東方A、海瀾之家、仕佳光子至“買入”。

3家機構給出了預測目標價。廣發證券預計金山辦公目標價為351.79元/股,華創證券預計安孚科技目標價為38元/股,國元證券預計雙環傳動目標價達48.62元/股。相較于上述個股的最新收盤價,金山辦公最近收盤價已高于目標價,安孚科技和雙環傳動上漲空間分別為30.81%和33.02%。

17股中,京東方A、齊魯銀行、雙環傳動的2024年凈利潤規模居前,均超10億元。

京東方A2024年業績預增,預測凈利潤約52億元至55億元,較去年同期凈利潤變化約為104%至116%。

公司表示,面對內外部諸多挑戰,公司繼續保持半導體顯示領域領先優勢,智慧應變、搶抓機遇,經營業績實現同比翻倍增長。電視類應用同比增長明顯,中國大陸市場下半年重現增長態勢,大尺寸化程度再創新高;海外市場需求受體育賽事和促銷拉動也呈現出向好的趨勢,產品價格全年波動上行。

獲得上調評級的個股中,仕佳光子2024年業績預計扭虧;京東方A、虹軟科技、泰凌微、中熔電氣凈利潤增速居前,均超50%。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:劉榕枝