證券時報網

闕福生

2025-02-12 10:49

經歷了去年四季度的業績沖刺后,房地產企業的出貨步伐有所放緩,加之受春節假期影響,房企在今年開年的銷售業績相對平淡。

近期,上市房企陸續發布2025年1月銷售簡報。相較去年同期,下降的情況較為普遍。

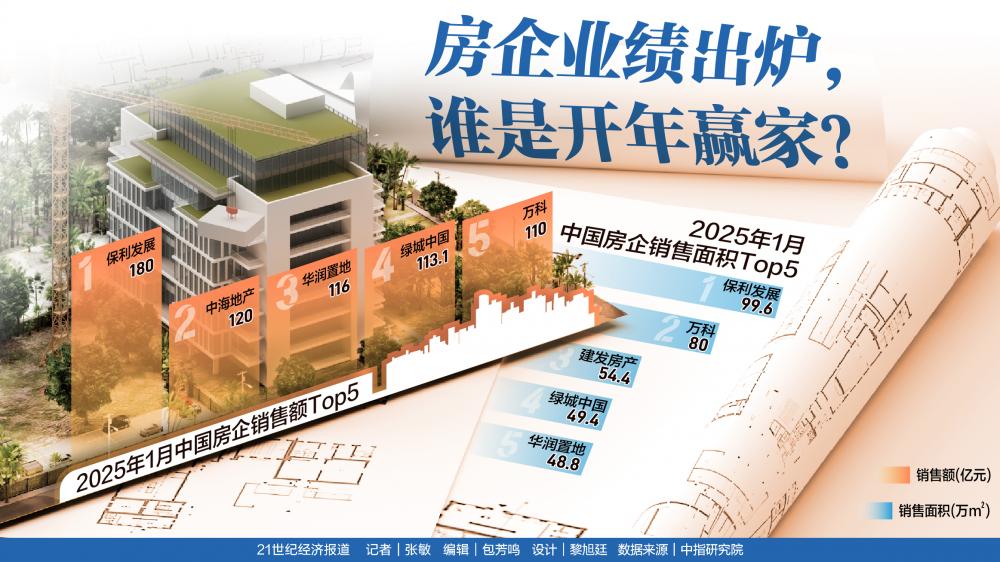

根據中指研究院的統計,2025年1月,TOP100房企銷售總額為2350.3億元,同比下降16.5%。該機構指出,1月僅有5家房企的銷售額超過百億元,比去年同期減少兩家。

雖然不少地方政府部門和行業協會號召發力節慶營銷,但作為傳統淡季,春節假期對房企銷售的影響仍然顯而易見。其中一個表現為,春節期間三四線城市通常會迎來返鄉置業的熱度,重點一二線城市則相對冷淡。而多數上市房企重點布局“高能級”城市,不能完全匹配這一現狀。

去年四季度以來,一系列穩樓市政策的推出,令市場信心得以提振,年末“翹尾”行情也如期而至。多數機構認為,在經歷短暫的季節性調整后,市場仍有復蘇的動力。處于去庫存周期中的房企,仍有望在未來幾個月迎來機會。

百億房企減少兩家

經過近幾年的業績縮表,房企的銷售規模普遍比前幾年有所下降。再加上節慶等因素影響,單月銷售數據不高也在意料之中。

根據上市房企近期公布的1月銷售業績,同比下降成為常態。一些規模曾在數百億量級的房企,單月銷售甚至不足10億元。

比如,正榮地產曾連續三年銷售突破千億,但從2022年開始,業績便不斷下滑。經歷債務違約后,公司的規模已大幅縮減。

今年1月,正榮累計合約銷售金額約為人民幣3.73億元,合約銷售建筑面積約為2.2萬平方米。有房地產營銷人士向21世紀經濟報道記者做對比,市場好的時候,一個熱銷項目的開盤首日,就能錄得比這更好的業績。

同期,合景泰富公布的預銷售額為人民幣5.02億元,同比下降39.5%,預銷售面積的降幅則接近八成。1月,雅居樂、寶龍、禹州、時代中國的銷售額都不足10億元。

昔日頭部房企碧桂園,權益銷售額也僅為22.6億元。

不過,仍有一些房企在1月錄得業績增長。得益于部分項目的熱銷,融創在1月份的合同銷售金額約為人民幣68.4億元,同比增長超過80%。世茂實現銷售額22.1億元,同比增長4.74%。

中海、綠城分別實現銷售額120億元、113億元,均比上年同期有所增長。在已經公布銷售業績的企業中,保利發展實現簽約金額180.15億元,同樣超過百億元,但保利的銷售額同比減少了11.36%。

中指研究院指出,1月僅有5家房企的銷售額超過百億元,除上述三家企業外,包括華潤、萬科。與去年同期相比,招商蛇口、濱江掉出百億陣營。

該機構表示,今年1月份逢春節假期,一定程度上影響了銷售,致使銷售額同比出現下降,但相比2024年超30%的降幅有明顯收窄。

節后市場仍然可期

事實上,從去年末開始,不少地方政府部門和行業協會便號召發力節慶營銷。

2024年12月25日,中國房地產業協會發布倡議,號召各地房地產業協會和會員企業,在2024年12月26日到2025年2月28日期間,積極組織開展“迎新年購房安家活動”。充分利用好元旦和春節兩個假期的時間窗口,促進商品房銷售。

隨后,南京、重慶、鄭州、山東等地的房地產業協會均組織開展了類似的活動。福建省住房和城鄉建設廳則以發文的方式,強調利用好春節、元宵節等返鄉置業旺季,開展促銷活動。

對于不少三四線城市來說,返鄉置業的確是重要的房地產銷售來源。

一位資深房地產營銷人士向21世紀經濟報道記者表示,前幾年,其所在的中部某省,三四線城市的房地產銷售中,有超過一半來自于返鄉置業。其中,國慶節、春節是最重要的兩個銷售旺季,僅在這兩個節慶期間,有開發商能完成全年業績的接近一半。

他表示,受各種因素影響,近些年返鄉置業有所退潮,但對于不少三四線城市而言,其重要性仍然不可忽視。

但值得注意的是,近幾年上市房企普遍從三四線城市撤出,并在“安全系數”相對較高的一二線城市布局。這使其難以搭乘返鄉置業的紅利,并進而影響1月的銷售業績。

總體來看,春節期間的季節性調整,似乎對整體市場走勢的影響有限。

今年以來,穩樓市政策的推出仍然保持著高頻率,鎮江、岳陽取消限價;廈門、濟南優化公積金政策;重慶取消限售等。分析人士指出,這些政策的持續推進,有助于市場信心的恢復和保持。

中指研究院預計,節后網簽成交量將出現一定回升。由于去年一季度新房成交規模為近年較低水平,在低基數影響下,今年一季度同比或將保持平穩;二手房受部分小區價格逐漸調整到位及核心城市業主預期改善影響,預計成交量仍將保持一定規模。

前述房企營銷人士指出,政策的支持力度仍然較大,經過去年末的釋放后,市場信心也有所延續。處于去庫存周期中的房地產企業,仍會繼續發力銷售。值得一提的是,由于今年春節假期結束較早,傳統“小陽春”有可能會提前出現。從2月下旬開始,市場的變化就將值得關注。