證券時報

吳家明

2025-02-05 21:05

慈星股份(300307.SZ)正計劃發行A股股票及支付現金購買武漢敏聲新技術有限公司(以下簡稱“武漢敏聲”)控股權,并同步募集配套資金。

慈星股份目前主營業務為紡織機械,武漢敏聲是國內新近崛起的體聲波(BAW)濾波器公司,這一跨界收購引起資本市場關注。上述并購消息發布前,慈星股份股價已上漲,兩天內累計漲超38%。

此次并購能否為慈星股份帶來財務上的價值尚不可知,后續走向也是撲朔迷離。

資本市場頻頻下注BAW濾波器

BAW濾波器在5G頻段性能較好,具有較高的品質因數、更低損耗以及小巧的體積,成為中高端5G手機繞不開的核心器件。2023年全球BAW濾波器市場規模達到了316億元,預計2030年將達到594億元,年復合增長率為9.44%。

從全球范圍看,BAW濾波器處于寡頭壟斷狀態,博通占據全球87%的市場份額;其次為Qorvo,占比為8%,且博通等行業巨頭建立了深厚的專利壁壘,導致BAW濾波器國產化率較低,是典型的“卡脖子”器件。

目前A股尚無以BAW濾波器作為主業的公司,但不少公司已經開始涉足BAW濾波器業務,進展不一。

麥捷科技(300319.SZ)此前與行業專家成立合資公司深圳市麥捷瑞芯技術有限公司進入BAW濾波器行業,但研發進展并不順利,產品仍處于優化階段。近期,公司在投資者互動平臺上表示,國內BAW濾波器發展的難點主要體現在兩個方面:一是該產品工藝屬于特色工藝,存在諸多Know-how,要精確控制產品薄膜厚度,工藝復雜度極高,即使樣品性能合格,在量產時也要考慮變量因素導致的產品一致性問題;二是該產品始終在面臨國外廠商結構專利限制的考驗,海外IDM公司從設計、制造到封裝、測試均設置有發明專利限制,若要規避專利問題,必須要通過正向研發做起,從更長遠來看,只有在底層材料上有所突破,改變現有材料體系或尋求新的技術路線,才能從根本上解決專利問題,公司在發展該產品時也面臨同樣的情況。

諾思微也是國內最早從事BAW濾波器設計、制造的企業,曾經是國內BAW濾波器龍頭企業。2024年11月4日,經緯輝開(300120.SZ)以自有資金受讓衛偉平持有的諾思微4.77%股權,股權轉讓價格為5800萬元,估算對應諾思微整體估值約12億元。經緯輝開表示,交易后公司通過直接、間接方式控制諾思微的股權將從17.11%增加至21.88%。

武漢凡谷(002194.SZ)則是通過參股武漢光鉅微電子有限公司進入BAW領域。2024年11月,武漢凡谷公告擬以1億元參與武漢光鉅微電子有限公司增資擴股,該公司主營業務為BAW濾波器,曾獲得小米集團投資。

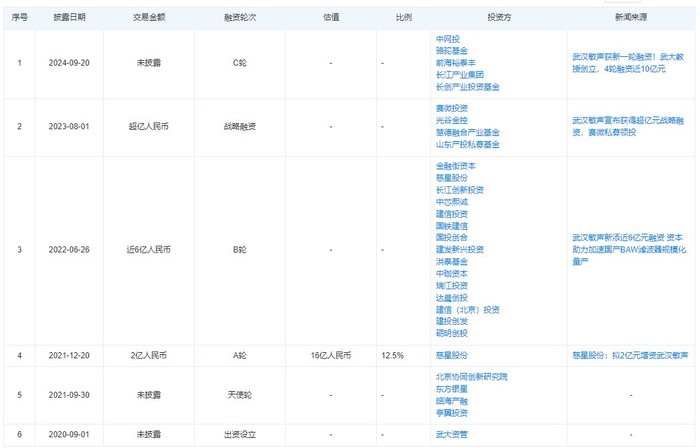

此次慈星股份并購標的武漢敏聲則是與A股“羈絆”最多的BAW濾波器公司,公司成立以來先后經歷6輪融資。武漢敏聲由武漢大學工業科學研究院孫成亮教授聯合14名國際業內專家共同創立,公司以射頻濾波器為拳頭產品,同時覆蓋壓電式麥克風以及壓電超聲傳感器芯片,致力于打造成一家集設計、生產和銷售于一體的企業。

圖片來源:天眼查APP

圖片來源:天眼查APP

2021年9月,東方銀星(曾用名)(600753.SH)曾投資3000萬元參與武漢敏聲天使輪。

慈星股份也是武漢敏聲的早期投資者。2021年12月,慈星股份公告使用自有資金2億元,參與武漢敏聲的A輪融資,A輪融資完成后,慈星股份當時持有武漢敏聲12.5%的股權。據此計算,當時武漢敏聲估值達16億元。

2023年9月,賽微電子(300456.SZ)全資子公司以LP身份通過旗下參股的賽微私募基金組建SPV對武漢敏聲進行間接股權投資1億元。賽微電子目前與武漢敏聲通過合作產線的方式,替武漢敏聲代工BAW濾波器。

中庚基金董事長或成最大贏家

天眼查顯示,寧波閔芯創業投資合伙企業(有限合伙)(以下簡稱“寧波閔芯”)是武漢敏聲的最早投資者,這一投資發生于2020年11月,投資完成后,寧波閔芯持股比例高達30%。當時的武漢敏聲還只是一個武漢大學教授創業的PPT項目,估值相對較低。

圖片來源:天眼查APP

圖片來源:天眼查APP

寧波閔芯是一家有限合伙企業,合伙人包括王赤平、梁賽英、閆炘等,執行事務合伙人為閆炘。閆炘為武漢大學博士,與武漢敏聲創始人孫成亮同出自武漢大學,這一層關系或許是閆炘能夠在早期進入武漢敏聲的關鍵因素。

圖片來源:天眼查APP

圖片來源:天眼查APP

閆炘更為人所知的身份為中庚基金的董事長。根據天眼查信息,目前寧波閔芯仍是武漢敏聲第一大股東,持股比例達到17.77%。

業績虧損該如何破局?

2024年1月,一則消息震動BAW濾波器產業,武漢敏聲宣布投資30億元,在光谷落地總部并建設高端射頻濾波器研發生產基地,達產后產能約為每月1萬片。

如果按照30億元計算,武漢敏聲在光谷的這一濾波器生產基地將是國內最大的BAW濾波器生產基地。

據一位接近武漢敏聲的投資界人士告訴記者,武漢敏聲上一輪估值就在30億元左右,公司成立以來累計融資近10億元。這些投資金額不可能全部由公司自有資金完成,地方政府招商引資在其中起了至關重要的作用,即這類項目通常采用政府先行代建、企業先租賃后回購,分批完成的方式。

武漢敏聲公眾號顯示,目前公司的標桿客戶包括廣和通、華勤技術、龍旗科技和TCL,全年累計出貨超2億顆。從公司客戶結構看,主要為物聯網廠商和手機ODM廠商,這類客戶在產品性能指標上的要求低于蘋果、華為、小米等一線手機廠商,產品售價相對較低。據此推算,公司2024年收入可能在1億元左右,考慮到公司仍處于量產爬坡階段且行業競爭激烈,大概率仍處于大額虧損狀態。

慈星股份作為一家盈利企業,2024年前三季度扣非凈利潤為1.29億元,并購一家虧損企業,勢必對業績形成拖累。

在此情況下,武漢敏聲的實控人能夠給出多少業績承諾,將是此次并購能否通過審核的關鍵。

另外值得注意的是,慈星股份自身股價嚴重虛高,公司作為傳統紡織機械企業,扣非后市盈率(TTM)接近70倍,此次并購的對價有相當一部分要通過發行股份實現,武漢敏聲的股東方是否會接受這一虛高的股價仍有懸念。